【解析】2020全球禁塑政策&降解塑料生產現狀分析

時間:2020-12-08 ?

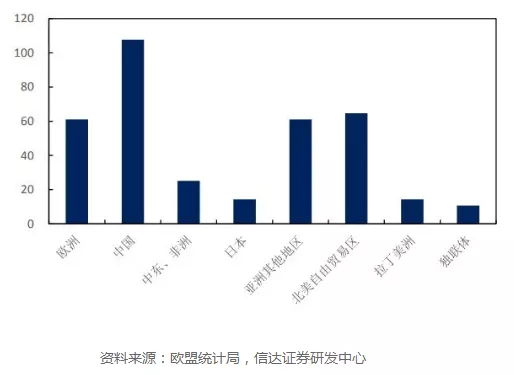

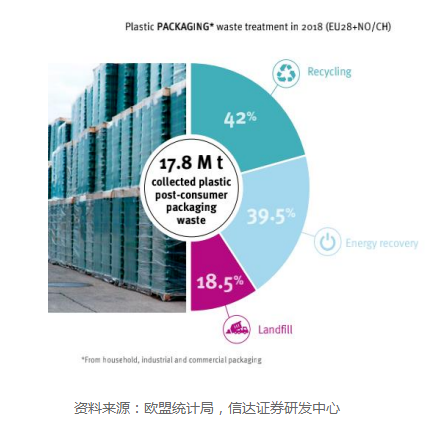

2020年7月17日,發改委聯合生態環境部、工信部、住建部、農業農村部、商務部、文化和旅游部、市場監管總局和供銷合作總社發布《關于扎實推進塑料污染治理工作的通知》。通知指出,為統籌做好疫情防控和塑料污染治理工作,確保如期完成2020年底塑料污染治理各項階段性目標任務,各地要提高政治站位,進一步增強做好塑料污染治理工作的緊迫感和責任感,加大工作落實力度。《關于扎實推進塑料污染治理工作的通知》是繼2020 年1月16 日發改委和生態環境部發布《關于進一步加強塑料污染治理的意見》之后,部委針對塑料污染治理工作再度發文。通知指出,為統籌做好疫情防控和塑料污染治理工作,確保如期完成 2020 年底塑料污染治理各項階段性目標任務,各地要提高政治站位,進一步增強做好塑料污染治理工作的緊迫感和責任感,加大工作落實力度。8 月中旬前出臺省級實施方案,狠抓重點領域推進落實!(1) 加強對禁止生產銷售塑料制品的監督檢查。依法查處生產、銷售厚度小于0.025 毫米的超薄塑料購物袋和厚度小于0.01毫米的聚乙烯農用地膜等行為。(2) 加強對零售餐飲等領域禁限塑的監督管理。各地商務等部門要按照《固體廢物污染環境防治法》要求,結合當地政府工作安排,加強對商品零售場所、外賣服務、各類展會活動等停止使用不可降解塑料袋等的監督管理。(3) 推進農膜治理。各地農業農村部門要加強與供銷合作社協作,組織開展以舊換新、經營主體上交、專業化組織回收等,將厚度小于 0.01 毫米的聚乙烯農用地膜、違規用于農田覆蓋的包裝類塑料薄膜等納入農資打假行動。(4) 規范塑料廢棄物收集與處理。各地住房城鄉建設部門要結合實施生活垃圾分類,加大塑料廢棄物分類收集和處理力度,推動將分揀成本高、不宜資源化利用的低值塑料廢棄物進入生活垃圾焚燒發電廠進行能源化利用,減少塑料垃圾的填埋量。(5) 開展塑料垃圾專項清理。各地住房城鄉建設部門要會同相關部門按時完成已排查出的規模較大的生活垃圾非正規堆放點整治任務。各地農業農村部門要組織開展農田殘留地膜清理整治。沿海地區生態環境部門要牽頭組織開展清潔海灘等行動。通知發出后,再次受到市場關注。不規范生產、使用、處理塑料帶來的資源浪費該如何應對?禁塑令是否會帶動國內可降解塑料的需求全面爆發,甚至取代傳統塑料?可降解塑料的供需結構將如何變化?我們考察歐美日韓等各個國家治理因為過度和不規范使用造成的塑料污染的先進經驗來看,一方面通過出臺法規禁止部分場合的塑料使用或者通過征收稅額限制塑料的使用,另一方面,則是通過增加垃圾的回收與集中焚燒處理。美國焚燒廢塑料回收能源由80年代的3%增至18%;填埋從96%下降到37%;歐盟直接填埋比例從2006年的48%下降至2018年的18.5%。日本塑料回收率接近60%。信達證券指出,可降解塑料在性能上全面替代普通塑料不具備可行性,因為可降解塑料在普通自然環境中不一定降解且成本較高。而從規模上來看,根據歐盟統計局的數據,截止2018年,全球塑料產量已經達到 3.6 億噸。自 2010 年以來,塑料產量保持在年均復合增速 4.1%,其中中國年產1億噸塑料,占全球產量的30%,為全球最大的塑料生產國,整個亞洲的產量超過全球的50%。

從塑料的材料而言,傳統的塑料主要有聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)和聚酯(PET)幾類,不同塑料材料由于物理性能的不同,有著不同的應用場景。從下游需求來看,塑料的下游主要有包裝、建筑、汽車制造、電器和農業等,其中,包裝為塑料最大的需求來源。根據歐盟 統計局的數據,2018 年,歐洲塑料需求中,包裝行業占比為 40%。

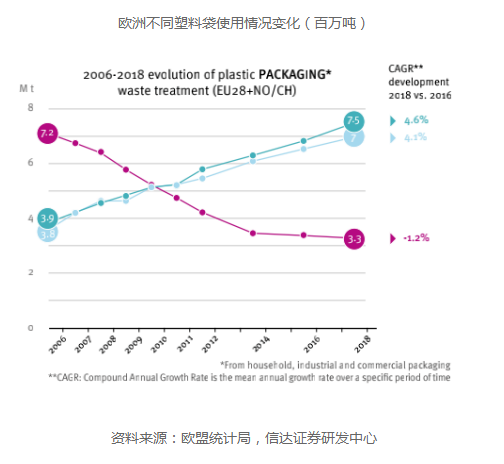

從規模上來看,可降解塑料無論是從當前需求還是產能規模,都與普通塑料差距巨大。根據 IHS 的測算,2018 年全球可降解塑料需求量僅為 36 萬噸,在整體塑料產量占比不足1%,且普通塑料在包裝以外的很多應用場合并非一次性使用,因此可降解塑料的全面替換顯然不具備條件。我們考察歐美日韓等各個國家治理因為過度和不規范使用造成的塑料污染的先進經驗來看,一方面通過出臺法規禁止部分場合的塑料使用或者通過征收稅額限制塑料的使用,另一方面,則是通過增加垃圾的回收與集中焚燒處理。從此次九部委通知來看,規范塑料廢棄物收集和處置、開展塑料垃圾專項清理也是其中兩條重要的內容!根據研究專家M. Garside 統計,2018 年,美國每人每天要用掉5個塑料袋,整個美國一年的生活塑料袋數量就用掉超過5800億個,2018年美國僅聚丙烯的生產總量就達到了770萬噸。為了應對隨意丟棄塑料垃圾造成的環境破壞問題,美國一方面加強了對塑料垃圾的回收處理工作,一方面出臺對各類型塑料的禁令和收費規定。從垃圾集中處理方式的角度來看,上世紀 80 年代末,美國的廢舊塑料回收率近10%,至 20 世紀末廢舊塑料回收率達35%以上,處理方式也發生了很大變化,焚燒廢塑料回收能源由80年代的3%增至18%;填埋從96%下降到37%。從填埋向焚燒的轉變,一方面減少了填埋之后由于塑料長時間不可降解帶來的污染問題,另一方面還有效利用了塑料中的能量。從防止塑料垃圾隨意丟棄的角度來看,美國也在積極收集隨意棄的垃圾。例如,在巴爾的摩港(Baltimore Harbor)港口, 在港口安裝了世界上第一個可以永久攔截垃圾的水車——“垃圾輪先生”,它可以收集來自港口數百噸的垃圾,每個月可以收集約1.4萬的聚乙烯泡沫塑料容器。巴爾的摩港周邊工業有鋼鐵、造船、飛機制造、石油加工、軍火、化學、食品加工及服裝等,并擁有大西洋沿岸最大的鋼鐵廠。該港是美國最繁忙的一個港口,垃圾廢物曾造成了港口環境的污染,“垃圾輪先生”的安裝 有效解決了港口的垃圾問題。除了從對廢棄塑料的處理方式升級、增加回收利用的方面來解決塑料可能帶來的污染,美國也從使用端對各種類型的塑料制定了禁令和收費規定,也采取了很多措施。目前為止,據估算,美國目前大約有200個城市,包括西雅圖、俄勒岡州波特蘭、 華盛頓特區、舊金山和加州等許多城市,已經禁止使用一次性塑料袋,或要求征稅。塑料是英國十大進出口商品之一。英國每年進口130億英鎊的塑料產品和機械,出口84億英鎊。根據英國廢品與資源行動計劃組織發布的《了解再生塑料的價值》報告顯示,英國每年消費500萬噸塑料制品,年均增幅在 1.5%左右。1/3的塑料主要用于生產塑料包裝制品。從垃圾回收的角度來看,據英國垃圾回收服務的議會中的數據,2000 年,英國回收了13000噸塑料瓶,到2016年為34.3 萬噸,在回收塑料飲料瓶方面目前比例達到 74%。同時,英國正在積極推進 DRS(所有材料的定金退還計劃),促進塑料瓶的回收率的提升。如,英國溫布爾登網球錦標賽推出了“塑料瓶回收機”項目,顧客在買飲料時會被收取一小筆定金,當飲料喝完,將塑料瓶退回到機器時,定金就會返還。2020年5 月,英國政府又啟動了一項470萬英鎊的基金,資助各機構加大紡織品和難以回收的塑料包裝的回收利用,包括塑料托盤、罐子、浴缸、薄膜和包裝袋。從減少塑料包裝使用的角度來看,在2011年至2015年之間,英國人均使用聚合物的量減少了7%以上。這一方面得益于技術的進步,例如,Streamoulding 是英國屢獲殊榮的工藝和設備解決方案,可將注塑產品中塑料的重量減少約10%。它使用非常少量的水作為發泡劑,在成型過程中將其注入改性噴嘴中。另一方面,也有英國在禁塑方面的努力。根據2018年《獨立報》的報道,白金漢宮方面宣布了新的垃圾處理計劃,禁止在王室產業內使用塑料吸管和塑料瓶。新措施還包括逐步淘汰或全面禁止在公共咖啡館及員工餐廳內使用塑料吸管。2020年4月, 英國政府決決定禁止銷售和使用塑料吸管、飲料攪拌器和塑料棒棉簽。但是鑒于2020年新冠肺炎疫情給企業的運營以及政府的管理帶來了巨大的壓力,也導致了一次性制品的替代品供應鏈中斷,所以英國環境、食品與農村事務部將英國的“塑料吸管、攪拌器和棉花棒禁令”推遲 6 個月執行,即推遲到10月執行。據歐洲塑料制造商協會(APME)統計,歐盟2018年塑料制品的使用量達到 5120 萬噸,其中德國的消費量最大,意大利次之,法國、西班牙和波蘭等國家消費量排在其后,這幾個國家對塑料制品的需求量多于300萬噸,占歐洲消費量的 60%以上。從垃圾集中處理方式的角度來看, 根據歐洲塑料制造商協會統計,2006-2018 年期間,歐洲使用的塑料袋中,可回收塑料從390 萬噸增加至 750 萬噸,增加了92%;而直接填埋的塑料袋從720萬噸下降至330萬噸,減少了54%,同時,能源回收利用塑料袋(主要是焚燒發電)從380 萬噸增加至 700 萬噸,增加了84%,直接填埋比例從 2006 年的 48%下降至 2018 年 的 18.5%。

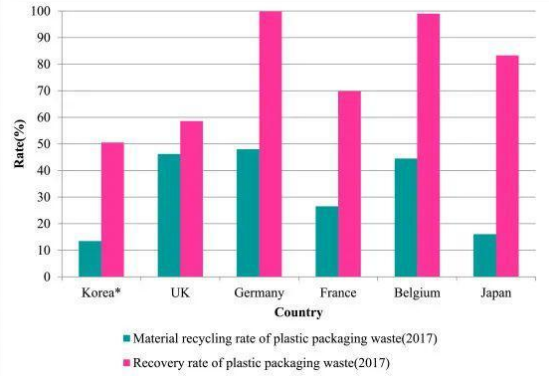

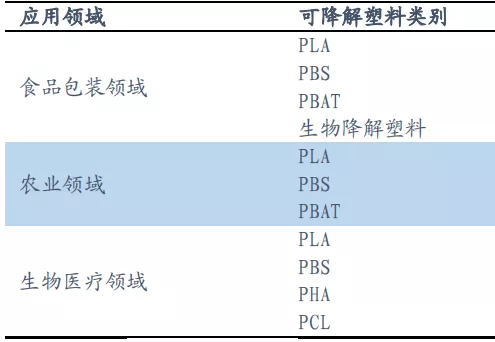

從限制塑料使用角度來看,2014 年,歐盟擬定從 2019 年將塑料袋使用量至少減少 80%,委員會提出了“限塑令”,禁止銷售有現成替代品且經濟上可承受的一次性塑料用品,包括吸管、刀叉勺、盤子、棉簽棒、飲料攪拌棒和氣球棒等。此外,“限 塑令”還規定,歐盟國家必須減少塑料食品容器和飲料杯的使用。隨著“限塑令”的提出,歐盟計劃于 2021 年提出了“禁塑令”,從 2021 年起,將禁止生產和銷售一次性餐具、棉簽、吸管等一次性塑料制品,這些用品將由紙、秸稈或可重復使用的硬塑料替代。塑料瓶將根據現有的回收模式單獨收集;到2025年,要求成員國的一次性塑料瓶回收率達到 90%。歐盟還計劃在2030年前實現半數以上塑料垃圾可循環利用,將擴大塑料垃圾回收和分類行業規模。從塑料處理來看,日本塑料回收率較高,日本塑料回收率接近60%。2013 年,回收再生中作為材料回收的164萬噸,占16%;化學再利用(油/煤氣/高爐原料)為33萬噸,占3%;熱能再利用(固體燃料43萬噸、廢塑料發電217萬噸、熱燃燒127萬噸)為387萬噸,占39%;未利用(單純焚燒152萬噸、填埋265萬噸)為 417 萬噸,占 42%。其中材料、化學、熱能再利用為有效利用量,比例為58%。該年度再生塑料投入到原料生產制品的量僅為97萬噸,占其材料回收量的 59%,占其廢棄塑料總量的不到 10%。從限制塑料使用來看,2018 年,日本政府公布了一項開始解決一次性塑料的提案—“禁塑令”,目標是到2030年將日本每年940 萬噸的塑料垃圾減少25%,該提議的一個關鍵部分是要求企業對塑料袋收費。日本環境部塑料廢棄物戰略主管稱,日本的政策最早將于2020年出臺,新法令的實施將不會晚于東京奧運會,塑料袋收費價格等事宜將由商家自行決定。但是到目前為止,這些提案還沒有針對限制吸管或杯子等其他一次性塑料垃圾的具體措施。根據韓國統計廳數據,2016年,韓國人均塑料制品消耗量為92.8公斤,位列世界第一。塑料袋消耗量為216億個,這一數字為德國的6倍,是芬蘭的100倍。以一次性咖啡杯為例,韓國每年消耗的一次性塑料咖啡杯總量高達260億個。從塑料處理來看,2017年,韓國約有300萬噸來自生活垃圾的塑料包裝廢棄物通過包括燃燒回收能量和熱量、焚燒、材料循 環利用、填埋的方式處理。生活塑料包裝廢棄物的循環利用率及回收率相對較低,分別為 13.5%及 50.5%。從限制塑料使用來看,從2010年起,韓國開始實行“再生計量收費垃圾袋銷售”制度,并規定超市不得免費提供一次性塑料袋。韓國5家大型連鎖超市也與韓國環境部簽署了相關協議,積極推動用環保容器替代一次性塑料袋。2018年8月,韓國決定擴大限塑令范圍,商超年底起禁塑。在 2019 年 1月1日,韓國《關于節約資源及促進資源回收利用的法律》修正案正式生效。修正案規定,韓國2000家大型超市、1.1 萬家面積超過 165 平方米的超市以及全國1.8萬家烘焙店都須全面禁止提供一次性塑料袋,但部分果蔬、肉類、魚類等含水分的商品除外。相關超市和大型賣場只能為顧客提供由廢舊塑料重新加工制成 的計量收費垃圾袋、環保購物袋和空紙箱等用于打包。在2019年初的這輪限制一次性塑料袋措施中,除了作出了上述規定,還配有處罰和鼓勵措施。2019 年1月至 3 月,韓國環境部攜手各地方政府積極宣傳修正案主要內容,并現場監督全面“限塑令”落實情況。可降解塑料主要適用于不便于回收利用的場合,其中最重要的三大應用領域主要是包裝、農業和生物醫療,其中包裝占比最大為 58%。盡管各國積極提高塑料回收比例,降低垃圾填滿比例,同時限制各種一次性塑料的使用,但仍存在需要一次性使用及難以有效回收、收集處理的場合。因此可降解塑料有區別于傳統塑料的應用場合。從地區來看,歐洲是可降解塑料的主要市場,占全球 55%、亞太地區占全球 25%,北美需求占 19%。從下游應用來看,可降解塑料的應用范圍不斷擴大,包括包裝、紡織纖維、汽車運輸等。從材料上來看,在PLA、PBS、PBAT、PLA 等聚酯類可降解塑料及淀粉基塑料中,淀粉基塑料雖然價格相對便宜,且可完全降解,但使用壽命短,機械性能較差,因此應用場合受限。目前,應用最廣、產量最大的主要是 PLA 和 PBAT 兩類可降解塑料,從 2019 年可降解塑料的產能占比來看,PLA 占比達到25%,PBAT 達到了 24%,二者合計占比接近 50%。從生產工藝而言,PLA 技術壁壘較高,我國仍依賴進口。國內生產企業金丹科技仍在調試中。PBAT 相對生產工藝較為成熟,主要有兩種,一種是巴斯夫提供的工藝技術,一種是國內中科院理化所提供的技術。2020 年7月14 日,工信部發表文章“我國聚乙醇酸(PGA)生物可降解塑料產業步伐加快”指出,“PGA 產品由于具有較好的氣體阻隔性、生物相容性和可降解性,在醫用縫合線、組織修復等領域具有較好的應用前景。2010 年,煤基合成氣制取PGA技術取得突破,上海浦景化工公司 2018 年在內蒙古包頭開工建設相關項目。由于我國煤炭資源相對較為豐富,煤基合成 PGA 技術如果成熟,將有效降低可降解塑料的成本。但是另一方面,由于 PGA的可降解性較好,在醫用場合較為適用,而在包裝領域暫時存在著性能不足的問題。資料來源:信達證券研發中心

禁塑令趨嚴,需求和產能競速!

禁塑令趨嚴,需求和產

????

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢