1、回收企業增值稅按定額稅率3%征收;

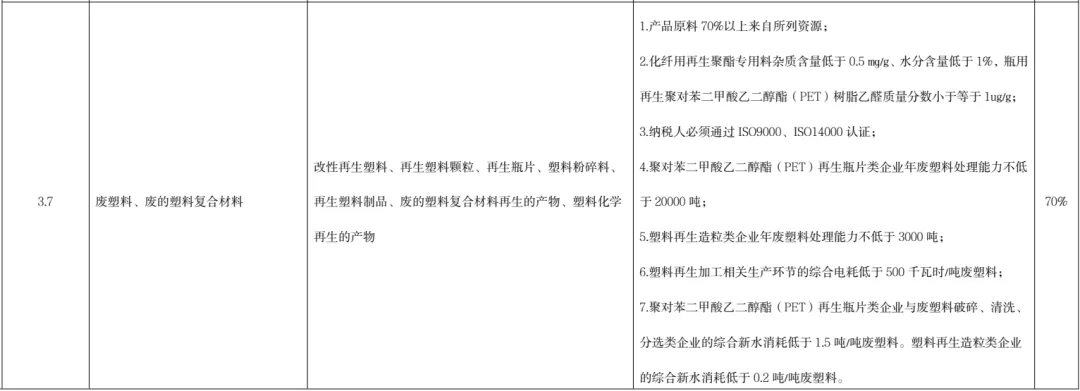

2、廢塑料、廢的塑料復合材料生產改性再生塑料、再生塑料顆粒、再生瓶片、塑料粉碎料、 再生塑料制品、廢的塑料復合材料再生的產物、塑料化學 再生的產物增值稅退稅比例由原50%調整為70%。

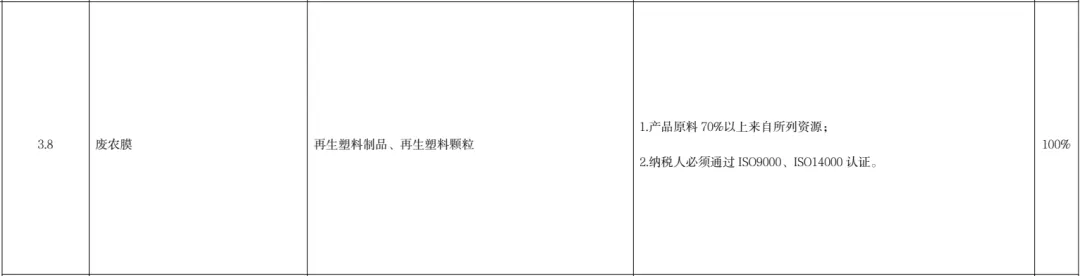

3、新增廢農膜生產再生塑料制品顆粒、再生塑料顆粒增值稅退稅100%。

關于完善資源綜合利用增值稅政策的公告

財政部 稅務總局公告2021年第40號

為推動資源綜合利用行業持續健康發展,現將有關增值稅政策公告如下:

一、從事再生資源回收的增值稅一般納稅人銷售其收購的再生資源,可以選擇適用簡易計稅方法依照3%征收率計算繳納增值稅,或適用一般計稅方法計算繳納增值稅。

(一)本公告所稱再生資源,是指在社會生產和生活消費過程中產生的,已經失去原有全部或部分使用價值,經過回收、加工處理,能夠使其重新獲得使用價值的各種廢棄物。其中,加工處理僅限于清洗、挑選、破碎、切割、拆解、打包等改變再生資源密度、濕度、長度、粗細、軟硬等物理性狀的簡單加工。

(二)納稅人選擇適用簡易計稅方法,應符合下列條件之一:

1.從事危險廢物收集的納稅人,應符合國家危險廢物經營許可證管理辦法的要求,取得危險廢物經營許可證。

2.從事報廢機動車回收的納稅人,應符合國家商務主管部門出臺的報廢機動車回收管理辦法要求,取得報廢機動車回收拆解企業資質認定證書。

3.除危險廢物、報廢機動車外,其他再生資源回收納稅人應符合國家商務主管部門出臺的再生資源回收管理辦法要求,進行市場主體登記,并在商務部門完成再生資源回收經營者備案。

(三)各級財政、主管部門及其工作人員,存在違法違規給予從事再生資源回收業務的納稅人財政返還、獎補行為的,依法追究相應責任。

二、除納稅人聘用的員工為本單位或者雇主提供的再生資源回收不征收增值稅外,納稅人發生的再生資源回收并銷售的業務,均應按照規定征免增值稅。

三、增值稅一般納稅人銷售自產的資源綜合利用產品和提供資源綜合利用勞務(以下稱銷售綜合利用產品和勞務),可享受增值稅即征即退政策。

與再生資源行業相關的退稅政策如下:

(點擊圖片可放大查看)

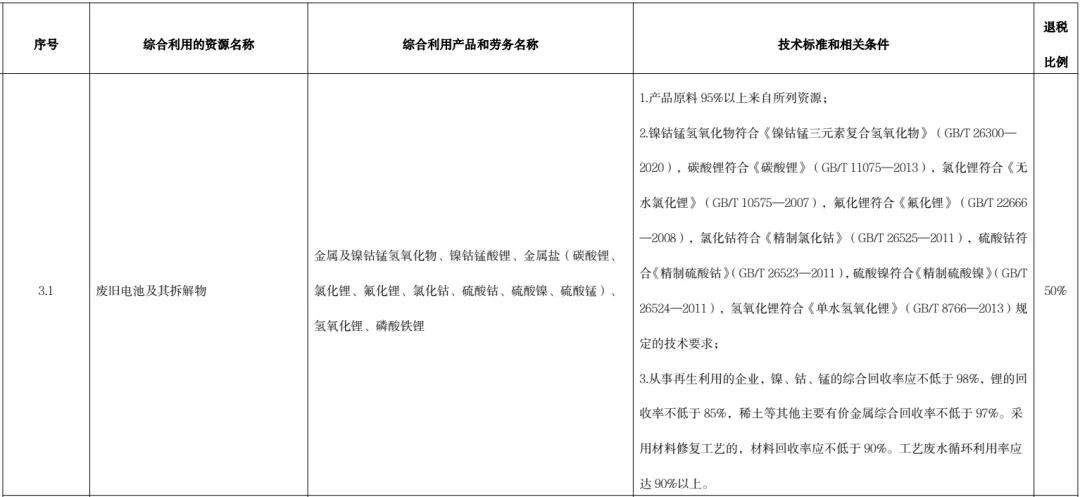

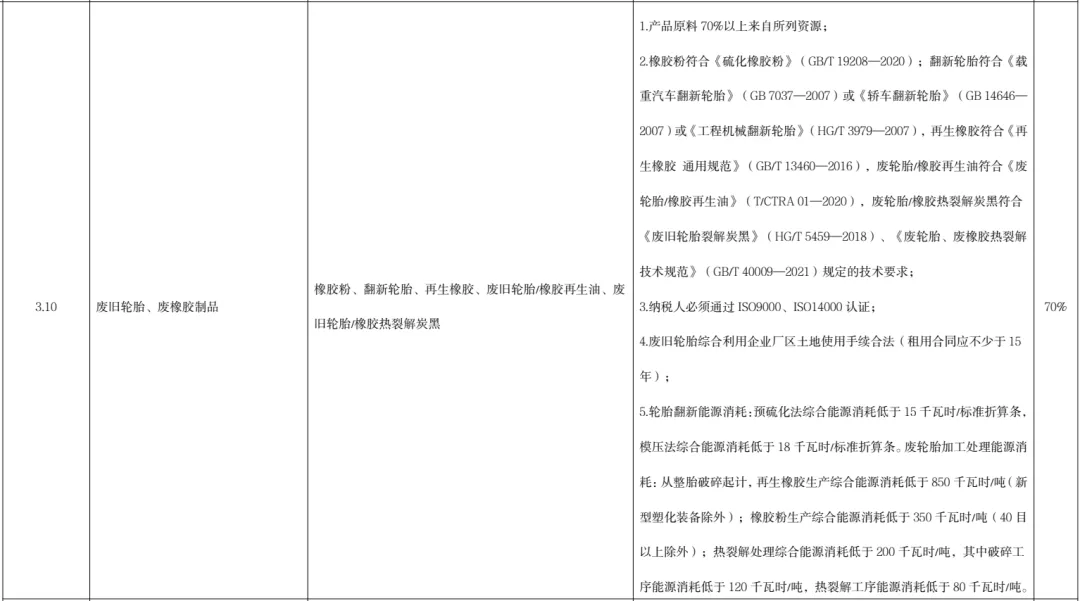

廢塑料 3.7 廢塑料、廢的塑料復合材料:退稅比例70%; 3.8 廢農膜:退稅比例100%; 3.11 廢棄天然纖維及其制品、化學纖維及其制品、多種廢棄纖維混合物及其制品:退稅比例70% 廢金屬 3.1廢舊電池及其拆解物:退稅比例50% 3.2廢顯(定)影液、廢膠片、廢像紙、廢感光劑等廢感光材料:退稅比例30% 3.3廢舊電機、廢舊電線電纜、廢鋁制易拉罐、報廢汽車、報廢摩托車、報廢船舶、廢舊電器電子產品、廢舊太陽能光伏器件、廢舊燈泡(管),及其拆解物:退稅比例30% 3.4廢催化劑、電解廢棄物、電鍍廢棄物、廢舊線路板、煙塵灰、濕法泥、熔煉渣、線路板蝕刻廢液、錫箔紙灰:退稅比例30% 3.5報廢汽車、報廢摩托車、報廢船舶、廢舊電器電子產品、廢舊農機具、報廢機器設備、廢舊生活用品、工業邊角余料、建筑拆解物等產生或拆解出來的廢鋼鐵:退稅比例30% 3.6稀土產品加工廢料,廢棄稀土產品及拆解物:退稅比例30% 3.14鎘渣:退稅比例100% 廢橡膠 3.10 廢舊輪胎、廢橡膠制品:退稅比例70%; 廢紙 3.9 廢紙、農作物秸稈:退稅50% 廢玻璃 3.13 廢玻璃、廢的塑料復合材料:退稅比例90%;

(一)綜合利用的資源名稱、綜合利用產品和勞務名稱、技術標準和相關條件、退稅比例等按照本公告所附《資源綜合利用產品和勞務增值稅優惠目錄(2022年版)》)(以下稱《目錄》)的相關規定執行。

(二)納稅人從事《目錄》所列的資源綜合利用項目,其申請享受本公告規定的增值稅即征即退政策時,應同時符合下列條件:

1.納稅人在境內收購的再生資源,應按規定從銷售方取得增值稅發票;適用免稅政策的,應按規定從銷售方取得增值稅普通發票。銷售方為依法依規無法申領發票的單位或者從事小額零星經營業務的自然人,應取得銷售方開具的收款憑證及收購方內部憑證,或者稅務機關代開的發票。本款所稱小額零星經營業務是指自然人從事應稅項目經營業務的銷售額不超過增值稅按次起征點的業務。

納稅人從境外收購的再生資源,應按規定取得海關進口增值稅專用繳款書,或者從銷售方取得具有發票性質的收款憑證、相關稅費繳納憑證。

納稅人應當取得上述發票或憑證而未取得的,該部分再生資源對應產品的銷售收入不得適用本公告的即征即退規定。

不得適用本公告即征即退規定的銷售收入=當期銷售綜合利用產品和勞務的銷售收入×(納稅人應當取得發票或憑證而未取得的購入再生資源成本÷當期購進再生資源的全部成本)。

納稅人應當在當期銷售綜合利用產品和勞務銷售收入中剔除不得適用即征即退政策部分的銷售收入后,計算可申請的即征即退稅額:

可申請退稅額=[(當期銷售綜合利用產品和勞務的銷售收入-不得適用即征即退規定的銷售收入)×適用稅率-當期即征即退項目的進項稅額]×對應的退稅比例

各級稅務機關要加強發票開具相關管理工作,納稅人應按規定及時開具、取得發票。

2.納稅人應建立再生資源收購臺賬,留存備查。臺賬內容包括:再生資源供貨方單位名稱或個人姓名及身份證號、再生資源名稱、數量、價格、結算方式、是否取得增值稅發票或符合規定的憑證等。納稅人現有賬冊、系統能夠包括上述內容的,無需單獨建立臺賬。

3.銷售綜合利用產品和勞務,不屬于發展改革委《產業結構調整指導目錄》中的淘汰類、限制類項目。

4.銷售綜合利用產品和勞務,不屬于生態環境部《環境保護綜合名錄》中的“高污染、高環境風險”產品或重污染工藝。“高污染、高環境風險”產品,是指在《環境保護綜合名錄》中標注特性為“GHW/GHF”的產品,但納稅人生產銷售的資源綜合利用產品滿足“GHW/GHF”例外條款規定的技術和條件的除外。

5.綜合利用的資源,屬于生態環境部《國家危險廢物名錄》列明的危險廢物的,應當取得省級或市級生態環境部門頒發的《危險廢物經營許可證》,且許可經營范圍包括該危險廢物的利用。

6.納稅信用級別不為C級或D級。

7.納稅人申請享受本公告規定的即征即退政策時,申請退稅稅款所屬期前6個月(含所屬期當期)不得發生下列情形:

(1)因違反生態環境保護的法律法規受到行政處罰(警告、通報批評或單次10萬元以下罰款、沒收違法所得、沒收非法財物除外;單次10萬元以下含本數,下同)。

(2)因違反稅收法律法規被稅務機關處罰(單次10萬元以下罰款除外),或發生騙取出口退稅、虛開發票的情形。

納稅人在辦理退稅事宜時,應向主管稅務機關提供其符合本條規定的上述條件以及《目錄》規定的技術標準和相關條件的書面聲明,并在書面聲明中如實注明未取得發票或相關憑證以及接受環保、稅收處罰等情況。未提供書面聲明的,稅務機關不得給予退稅。

(三)已享受本公告規定的增值稅即征即退政策的納稅人,自不符合本公告“三”中第“(二)”部分規定的條件以及《目錄》規定的技術標準和相關條件的當月起,不再享受本公告規定的增值稅即征即退政策。

(四)已享受本公告規定的增值稅即征即退政策的納稅人,在享受增值稅即征即退政策后,出現本公告“三”中第“(二)”部分第“7”點規定情形的,自處罰決定作出的當月起6個月內不得享受本公告規定的增值稅即征即退政策。如納稅人連續12個月內發生兩次以上本公告“三”中第“(二)”部分第“7”點規定的情形,自第二次處罰決定作出的當月起36個月內不得享受本公告規定的增值稅即征即退政策。相關處罰決定被依法撤銷、變更、確認違法或者確認無效的,符合條件的納稅人可以重新申請辦理退稅事宜。

(五)各省、自治區、直轄市、計劃單列市稅務機關應于每年3月底之前在其網站上,將本地區上一年度所有享受本公告規定的增值稅即征即退或免稅政策的納稅人,按下列項目予以公示:納稅人名稱、納稅人識別號、綜合利用的資源名稱、綜合利用產品和勞務名稱。各省、自治區、直轄市、計劃單列市稅務機關在對本地區上一年度享受本公告規定的增值稅即征即退或免稅政策的納稅人進行公示前,應會同本地區生態環境部門,再次核實納稅人受環保處罰情況。

四、納稅人從事《目錄》2.15“污水處理廠出水、工業排水(礦井水)、生活污水、垃圾處理廠滲透(濾)液等”項目、5.1“垃圾處理、污泥處理處置勞務”、5.2“污水處理勞務”項目,可適用本公告“三”規定的增值稅即征即退政策,也可選擇適用免征增值稅政策;一經選定,36個月內不得變更。選擇適用免稅政策的納稅人,應滿足本公告“三”有關規定以及《目錄》規定的技術標準和相關條件,相關資料留存備查。

五、按照本公告規定單個所屬期退稅金額超過500萬元的,主管稅務機關應在退稅完成后30個工作日內,將退稅資料送同級財政部門復查,財政部門逐級復查后,由省級財政部門送財政部當地監管局出具最終復查意見。復查工作應于退稅后3個月內完成,具體復查程序由財政部當地監管局會同省級財稅部門制定。

六、再生資源回收、利用納稅人應依法履行納稅義務。各級稅務機關要加強納稅申報、發票開具、即征即退等事項的管理工作,保障納稅人按規定及時辦理相關納稅事項。

七、本公告自2022年3月1日起執行。《財政部 國家稅務總局關于印發〈資源綜合利用產品和勞務增值稅優惠目錄〉的通知》(財稅〔2015〕78號)、《財政部 稅務總局關于資源綜合利用增值稅政策的公告》(財政部 稅務總局公告2019年第90號)除“技術標準和相關條件”外同時廢止,“技術標準和相關條件”有關規定可繼續執行至2022年12月31日止。《目錄》所列的資源綜合利用項目適用的國家標準、行業標準,如在執行過程中有更新、替換,統一按新的國家標準、行業標準執行。

此前已發生未處理的事項,按本公告規定執行。已處理的事項,如執行完畢則不再調整;如納稅人受到環保、稅收處罰已停止享受即征即退政策的時間超過6個月但尚未執行完畢的,則自本公告執行的當月起,可重新申請享受即征即退政策;如納稅人受到環保、稅收處罰已停止享受即征即退政策的時間未超過6個月,則自6個月期滿后的次月起,可重新申請享受即征即退政策。

特此公告。

財政部 稅務總局

2021年12月30日

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢