巴斯夫蓋斯馬工廠MDI裝置不可抗力,預計生產中斷持續三周,日本三井化學將關閉其PTA工廠;

俄羅斯驅逐美國駐俄外交官,要求使用盧布結算天然氣,天然氣大漲;

歐盟國家就對俄能源制裁起分歧,俄羅斯石油港口設備故障,對歐國家出口將大幅減少。

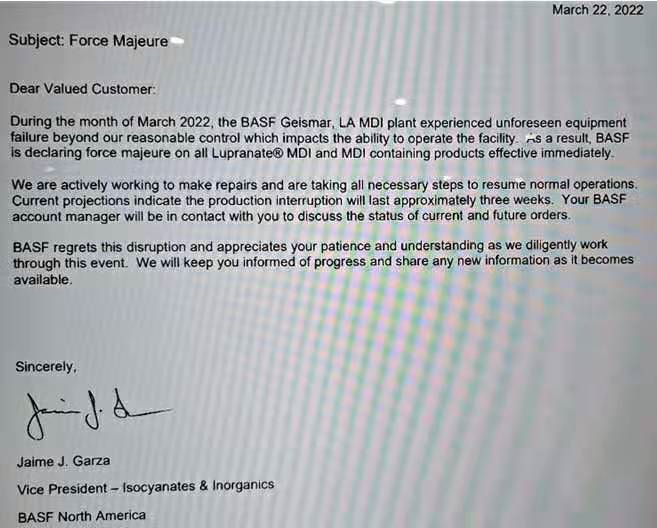

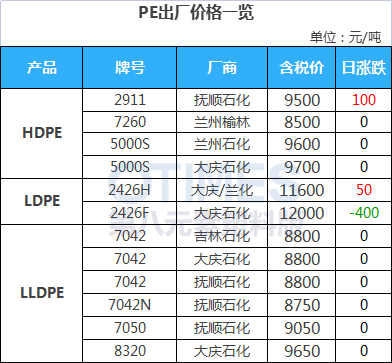

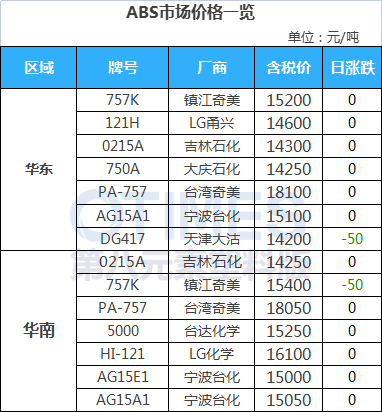

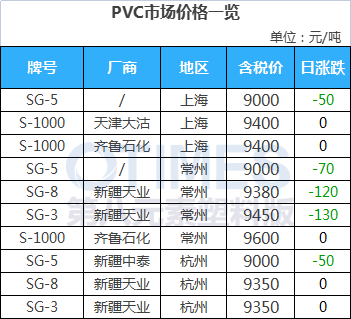

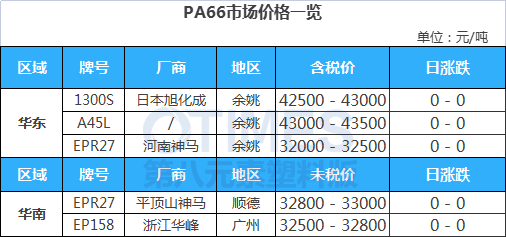

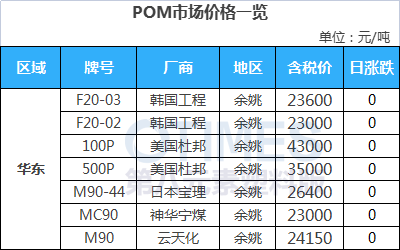

市場獲悉,當地時間2022年3月22日,巴斯夫發布消息稱,2022年3月,巴斯夫位于北美蓋斯馬工廠的40萬噸/年MDI裝置因發生預料外的設備故障,影響工廠運營能力,巴斯夫宣布即刻起,對所有MDI產品及含有MDI成分的產品不可抗力立即生效。當前巴斯夫正在對設備進行積極維修,目前預測生產中斷大約持續3個星期。 3月15日,PTA巨頭三井化學宣布,計劃于2023年8月關閉日本巖國大竹的精對苯二甲酸(PTA)工廠運營。該工廠的生產能力為40萬噸/年。 三井化學于1958年開始在其巖國大竹工廠以工業規模生產具有專有技術的對苯二甲酸。隨后幾年,精煉工藝的增加和產能的增加使該工廠的年產量達到了 750,000 噸,其中一些被出口到其他國家。從2000年代中期開始,PTA制造設施(主要在中國)的急劇增加導致市場狀況放緩,同時日本國內需求下降。盡管PTA產能減少并采取了一些合理化措施,但三井化學認為,確保足夠的收益來維持日本的PTA生產將是不可行的。 雖然三井化學集團將不再在日本生產PTA,但將通過銷售從三井化學持股26%的泰國合資企業GC-M PTA Co., Ltd. 進口的PTA,維持現有的國內市場銷售結構股份,PTT Global Chemical Group持有剩余的74%。 3月24日凌晨,據央視新聞報道,俄羅斯外交部宣布驅逐美國駐俄外交官。 據外媒報道,俄羅斯總統普京下達指示,要求俄羅斯天然氣工業股份公司將合同結款條件改為以盧布結算。普京強調,將按照合同規定的數量和價格繼續交付。 只能用盧布支付勢必將影響歐洲進口天然氣的交易,在供應下降的擔憂下,歐洲天然氣一度暴漲超36%,后漲幅回落至18%。 俄羅斯天然氣對歐洲的各項經濟活動十分重要,據央視新聞,當地時間3月23日,法國道達爾能源集團總裁布雅內爾表示,法國不能放棄俄羅斯的天然氣,俄羅斯天然氣無可取代,如果沒有俄羅斯天然氣,相當一部分歐洲經濟活動將停滯。 浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林分析認為,之前俄歐之間的天然氣交易一般是以歐元結算,由于現在歐洲對俄施加了“金融核彈”swift制裁,導致既不能用歐元也不能用盧布。如果當前歐洲想購買俄方能源,需要尋求特殊通道,比如swift中未制裁的銀行。但如果俄羅斯拒絕其他潛在的替代支付方式,現在只同意盧布交易,那么歐洲要買俄方的天然氣,就等于客觀上解除了swift制裁。 然而,如果歐洲堅決不用俄羅斯的能源,那么俄方要求對方用盧布結算的政策對俄是不利的,因為這樣反而會讓俄羅斯僅有的幾個能源需求商望而卻步。所以最終要看歐洲在能源上是否堅持制裁俄羅斯,如果執行無比堅定,那么俄羅斯這一招反而會遭遇反效果。 盤和林認為,現在的事實是,當前歐洲可能無法承受俄羅斯能源的退出。現在全球能源增量里美國頁巖油依然受制于疫情后的供應鏈紊亂現狀,勞動力不足,而中東能源國家又不增產,所以作為能源進口地的歐洲選擇并不多。如果歐洲不想承受高油價,高氣價,他們可能還是要考慮回頭去買俄羅斯的能源。預計俄烏戰爭結束后,歐洲大概率會重新開放購買俄羅斯的能源。 據路透社報道,歐盟各國外長21日在是否以及如何對俄羅斯能源部門實施制裁的問題上存在分歧。德國表示歐盟過于依賴俄羅斯石油,因此無法實施禁運。 然而,雪上加霜的是就在當地時間22日,俄羅斯能源部副部長索羅金表示,對新羅西斯克里海管道聯盟海上設施的維修工作可能需要持續1.5至2個月,這或將導致每天減少石油出口約100萬桶。 據了解,當地時間20日,一場罕見的風暴造成俄羅斯新羅西斯克港口3條浮動輸油臂中的一條損壞,另一條需要進行檢查,預計維修將可能導致對意大利、法國、西班牙、土耳其等地的石油運輸中斷。 里海管道聯盟成立于1992年,由俄羅斯、哈薩克斯坦和阿曼政府開發,旨在建設一條從哈薩克斯坦到黑海出口的專用管道。1996年重組后包括雪佛龍、美孚、盧克石油、荷蘭皇家殼牌和俄羅斯石油公司等加入了聯盟。新羅西斯克港是俄羅斯最大的港口和石油輸出港,每年通過新羅西斯克出口的石油約為6700萬噸。 下面我們一起來看看12種塑料原料市場的行情走勢分析。 No.1 PP:偏弱整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 期貨低開、盤中整理上翹,對現貨市場情緒提振不強,雖石化廠價穩定居多,成本端無明顯變化,但下游接貨意向不足,持貨方出貨不暢,多偏向小幅讓利以促成交,場內詢盤有限,交投平平。 ● 后市預測 ● 預計,今日聚丙烯市場延續松動。以華東為例,預計拉絲運行區間在8700-8800元/噸。 No.2 PE:價格松動 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● PE市場價格松動,高壓和線性部分跌50-100元/噸,低壓膜、注塑、中空和拉絲部分跌50元/噸。線性期貨弱勢震蕩,石化出廠價格多數穩定,部分窄幅調整,貿易商報盤窄幅讓利。終端工廠詢盤仍顯謹慎,補倉意愿平平,實盤表現一般。 ● 后市預測 ● 預計,今日國內PE市場或將窄幅整理,LLDPE主流價格預計在8900-9400元/噸。 No.3 ABS:窄盤觀望 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 等待成交放量,短期成本影響力減弱,主流市場氣氛安靜,現貨供應相對充足,買盤雙方維持謹慎操盤。盤中華南市場部分價格小幅走軟。中間商傾向于輕倉操作居多,中小下游工廠剛需小單補貨。 ● 后市預測 ● 供需博弈持續,預計近期ABS市場將維持窄幅整理運行。 No.4 PS:穩中小漲 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 原料苯乙烯小幅上漲給予PS價格支撐,但單邊提振有限;持貨商繼續出貨為主,但國產供應減少情況下主動讓利意愿不足,下游入市詢盤意愿欠佳,整體成交偏弱。 ● 后市預測 ● PS供需兩不旺,價格或繼續隨成本端波動,短線原料苯乙烯或震蕩調整,對PS單邊指引有限。 No.5 PVC:小幅走低 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 華東、華南地區期現聯動性密切,期貨偏弱震蕩,現貨跟隨下調,但華北地區企業出廠價格調整不多,所以北方地區穩定為主,下游逢低補貨,部分貿易商表示點價成交尚可。 ● 后市預測 ● 預計,今日國內PVC市場延續震蕩,華東SG-5價格或將8980-9100元/噸。 No.6 EVA:橫盤整理 PP|PE|ABS|PS|PVC|EVA ● 影響因素 ● 部分國內石化裝置停車,個別進口貨源船期延期,EVA供應緊張。終端企業需求疲軟,剛需入市,貿易商出貨阻力依舊較多,買賣雙方僵持。 ● 后市預測 ● 預計,今日EVA市場或延續整理態勢,VA18含量發泡料或在20000-23000元/噸。 No.1 PA6:價格持堅 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 純苯市場偏強震蕩,成本助推加之供應減少預期增加,提振廠家信心,報盤持續跟漲,但下游聚合工廠詢盤尚可,訂單跟進略顯謹慎,逢價格合適采購,場內交投氣氛略顯平淡。 ● 后市預測 ● 預計,短期PA6市場堅挺運行。 No.2 PA66:價格穩定 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 華東己二酸市場小幅下行。當地原料純苯整理運行,己二酸貿易商多隨行出貨,下游詢盤清淡。 ● 后市預測 ● 預計,短期PA66市場平穩運行。 No.3 PC:清淡運行 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 各地PC市場報盤延續整理態勢,商家心態謹慎觀望。終端需求剛需為主,部分主要需求市場剛需消化也相對緩慢。目前產業鏈狀態下,PC行情毛利尚可,市場關注行業內暫停裝置的開工動向。 ● 后市預測 ● 行業運行環境緩和有限,市場心態延續謹慎,近期預期行情盤整仍待指引。 No.4 PMMA:變化有限 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 當前江浙滬因疫情影響,物流受限,需求疲軟,持貨商出貨乏力,但企業出廠價格穩定,場內商談氣氛平淡。 ● 后市預測 ● 預計,短線國內PMMA粒子市場區間運行,華東市場國產粒子參考15000-16200元/噸,華東市場進口粒子價格在15200-16500元/噸,后期將進一步關注原料及成交情況。 No.5 POM:大穩小動 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 供應面來看,POM廠家庫存總量偏低,短線尚有支撐。POM市場走勢疲軟,貿易商出貨壓力不減,主流報盤跌幅50-200元/噸。下游零星采購,購銷相對平淡。 ● 后市預測 ● 預計,短線國內POM市場觀望整理。 No.6 PET:橫盤調整 PA6|PA66|PC|PMMA|POM|PET ● 影響因素 ● 聚酯原料現貨震蕩下行,PTA收跌25至6140元/噸,MEG收跌65至5077.5元/噸,聚合成本6950.66元/噸。受物流運輸影響,市場現貨供應增加,昨日聚酯瓶片現貨價格窄幅下行,下游終端多觀望。 ● 后市預測 ● 短期來看,原油維持高位震蕩行情,帶動聚酯原料盤整,預估聚酯瓶片或在成本端與供需端博弈下仍延續震蕩調整格局。

組委會:安徽金世佳會展服務有限公司

組委會:安徽金世佳會展服務有限公司

參展咨詢

參展咨詢 微信咨詢

微信咨詢